こんにちはおさるです。

私は大阪市内で働く不動産屋です。

売買仲介の仕事をしていると相続のご相談をいただくことがあります。

そこで今回は相続税の計算方法についてまとめてみました。

相続税の計算方法

相続税の計算は少し手順が多くて少し苦手意識がありますが、整理するとそんなに難しくはありません。

ポイントは次の二つです。

- 全体の相続税を算出する

- 実際の割合に応じて相続税を分ける

相続税の計算は2段階方式になっています。

①全体の相続税を算出する

最初のステップは全体の相続税を算出することです。

前提として、相続の財産と相続人の人数が分からないと計算できないので、最初にこの2つは確認しておきましょう。

- 相続財産の合計額から基礎控除を引く(3000万円+600万円×相続人の数)

- 基礎控除を引いて残った金額に対して、法定相続人で分配した場合の金額を算出して、それぞれに税率をかける

- それぞれの金額を全て合計して全体の相続税額となる

仮に、1億円の財産があるとして、相続人が2人の場合(3000万円+600万円×2人)基礎控除は4200万円なので、5800万円が課税の対象額ということになります。

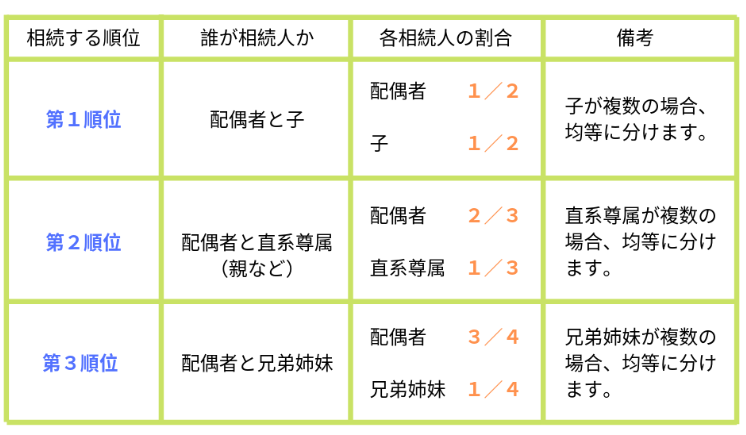

次に、5800万円を法定相続人の割合に応じて一度分配します。

法定相続人の割合は相続人のケースによって違いますが、仮に配偶者と子の場合は1/2ずつとなります。

1/2ずつなので、2900万円ずつに分配してそれぞれに税率を掛けます。

下記の表で2900万円は「15%-50万円」となるので、計算すると385万円ということになります。

法定相続人で分配した場合に、配偶者385万円・子385万円ということで全体の相続税は770万円です。

これで全体の相続税の計算は終わりました。

なんでこんな面倒な計算なのか

上記のステップは全体の相続税を出しただけです。

なぜわざわざ法定相続人で分けたケースを想定してから合算するのか疑問に思っていました。

この理由は、相続税が10%~55%までの超過累進課税制度となっていて、実際のもらった金額でそのまま税率をかけると分け方によって相続税が変わってしまうからです。

- 法定相続人で分配した場合を想定して計算

- 合算して全体の相続税を算出

- そこから実際の分けた分に応じて計算

故にこのような計算の方法になります。

②実際の割合に応じて相続税を分ける

先程の計算で、全体の相続税が算出できれば、実際に分けた分に応じて計算していきましょう。

課税される分の財産に対してその人がもらった財産の割合を出します。

親が1/4で子供が3/4の財産をもらったのであれば、全体の相続税も同じように案分します。

これで各人にかかる相続税が分かるという事になります。

あとは相続人の属性などによって必要な加算や控除を行います。

| 2割加算 | 被相続人の孫養子、兄弟姉妹、相続権のない受遺者、相続人以外の生命保険の受取人 |

| 配偶者の税額軽減 | 1億6,000万円か法定相続分相当額のいずれか大きい金額分を控除 |

| 未成年者控除 | 法定相続人で18歳未満は年齢に応じて控除 |

| 障害者控除 | 法定相続人で85歳未満は年齢に応じて控除 |

この辺りが代表的な部分で、その他にも外国籍の控除などいくつかあります。

該当する場合は所定の加算や控除を行った分が相続税となります。

本記事がみなさんの参考になれば幸いです。

コメント