こんにちはおさるです。

私は大阪市内で働く不動産屋です。

今回は日本賃貸保証(JID)について解説していきます。

日本賃貸保証は審査かなり緩いです!

本記事ではJIDの審査で見られるポイントや注意点を解説していきます。

保証会社一覧の記事もあるのでこちらも参考にしていただければと思います。

日本賃貸保証(JID)の審査はどのくらいの厳しさ?

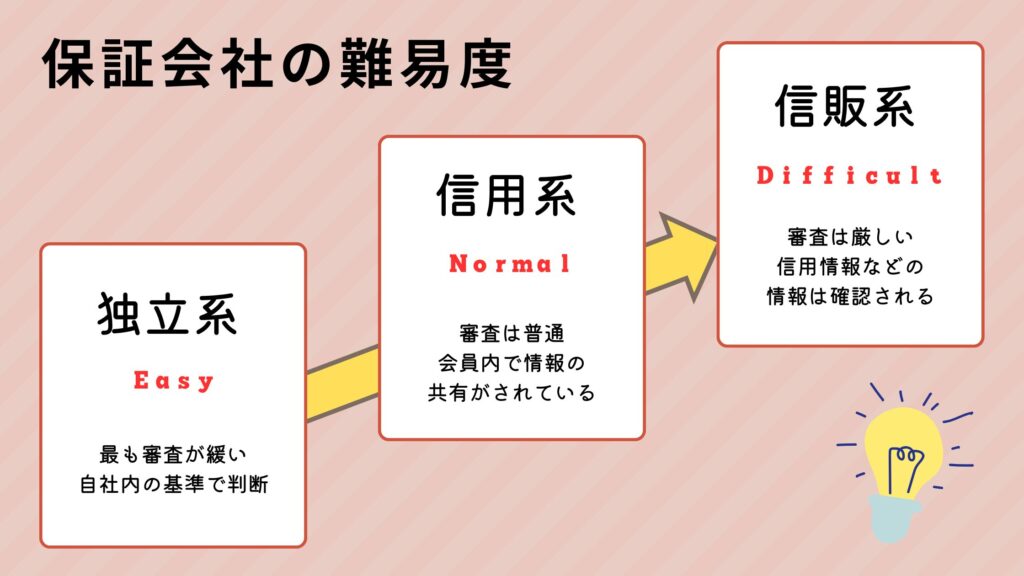

日本には数多くの保証会社があり100社を超えるとも言われています。

そんな数多い保証会社ですが、審査の難易度は大きく3つに分けられます。

この3つの分類で、JIDは独立系に分類されます。

独立系は大きく3つの分類の中で最も審査の緩い会社です。

独立系は3つの中で一番審査が緩い

日本賃貸保証(JID)が属する独立系の保証会社は審査が緩いです。

審査が厳しい信販系では、個人信用情報の確認をしたり、他社の保証会社でトラブルがないか調べるのですが、独立系はどちらもしません。

あくまで自社の基準に達しているか否かで判断するので、ブラックリストに載っていても他社でトラブルを起こしていても審査に通る人は多いです。

日本賃貸保証(JID)と同じ独立系の会社はこちら

日本賃貸保証と同じ独立系の会社はこちらです。

- れんぽっぽ

- ALEMO(アレモ)

- Casa(カーサ)

- 日本セーフティー

- 4C’S(フォーシーズ)

- アールエムトラスト

- イントラスト

- SFビルサポート

- オーロラ

- CAPCO AGENCY

- 新日本信用保証

- セブン総合保証協会

- 総商(AAAホールディングス)

- ライフ保障

- プレミアライフ

独立系の会社は、信用情報の確認はせず自社の審査基準に達しているかで判断します。

信用情報機関やLICCの情報は基本的に考慮されないことがほとんどです。

最近は独立系でもLICC会員の情報が入ることもあるので、完全に0ではありません。

ただし信用情報に傷がある方でも通ることがほとんどです。

日本賃貸保証(JID)の審査でチェックされるポイント

JIDの審査でチェックされるポイントは下記の通りです。

- 家賃を払える収入があるか

- 職業や雇用形態

- 申込内容に虚偽がないか

それぞれ順番に解説していきます。

家賃を払える収入があるか

家賃を払える収入があるかどうかはもちろん大事です。

審査には足切りラインがありますので、家賃に対して相応の収入がなければ審査に落ちます。

目安としては、家賃が月収の1/3に収まっていることです。

年収で計算するなら家賃×36の年収に達しているか確認しましょう。

(5万円の家賃なら、5万円×36=186万円が最低でも年収で必要なライン)

ただ収入はなくても、家賃は問題なく払える潤沢な預金がある方は通帳残高の提出などで審査に通ることもあります。

職業や雇用形態

職業が何であるかも審査時には確認されます。

勤続年数がどのくらいなのか。正社員なのか派遣社員なのかアルバイトなのか。

トータル面で雇用の安定性があるほど審査は通過しやすいです。

雇用の安定性や今後家賃を支払っていけそうな属性かどうか判断されます。

申込内容に虚偽がないか

総合的に見て申込内容に虚偽がないかも確認されます。

勤務先と物件住所が遠い、転居理由が不自然、転居回数が多いなど総合的に見て不自然がないか確認されます。

保証会社も不動産屋も何人もの顧客情報を見ているので違和感のある申込書は分かります。

日本賃貸保証(JID)の審査に落ちる人の特徴

基本的に日本賃貸保証(JID)はほとんどの人が審査通過できます。

ただし下記に該当する項目がある場合は、審査に落ちる可能性もあります。

- 収入に対して家賃が合っていない

- 働いていない

- 職業が水商売など

- 虚偽の申告をしている

- 内容の辻褄が合わないなど不自然な場合

それぞれ解説していきます。

収入に対して家賃が合っていない

収入に対して家賃が合っていないと審査に落ちる可能性があります。

| 家賃(共益費等全て含む) | 年収 | 月収 |

|---|---|---|

| 家賃4万円 | 144万円以上 | 12万円以上 |

| 家賃5万円 | 180万円以上 | 15万円以上 |

| 家賃6万円 | 216万円以上 | 18万円以上 |

| 家賃7万円 | 252万円以上 | 21万円以上 |

| 家賃8万円 | 288万円以上 | 24万円以上 |

| 家賃9万円 | 324万円以上 | 27万円以上 |

| 家賃10万円 | 360万円以上 | 30万円以上 |

| 家賃11万円 | 396万円以上 | 33万円以上 |

年収や月収は社会保険等が全て引かれる前の総額です。

基本的にこれらの金額が最低ラインとなので、家賃に対して記載の金額を超えていなければ審査に落ちる可能性が高まります。

働いていない

無職で収入もなければもちろん審査には通りません。

ただし生活保護を受給していたり潤沢な資金がある等の理由があって働いていない方は、保護決定通知や通帳残高の写真を提示することで審査に通ることはよくあります。

職業が水商売など

水商売など夜職はJIDでも難しい可能性が高いです。

審査をスムーズにしたい方は在籍会社(アリバイ会社)を使って審査していることでしょう。

虚偽の申告をしている

虚偽の申告がバレた場合はもちろん審査には通りません。

例えば、勤務先を偽って申込したが会社に確認の連絡が入りバレてしまった場合などです。

内容の辻褄が合わないなど不自然な場合

不自然な申込で怪しまれるというのはよくあります。

職場と引越し先の距離が遠すぎるや、内定者なのに年収が高すぎる。

転居理由が不自然など総合的に内容を確認して不自然な転居だと審査に落ちるケースもあります。

日本賃貸保証(JID)の審査はどのくらいかかる?

申込内容に不備が無い状態で審査を申請すれば2〜3日程度で結果が出ることがほとんどです。

個人的に、否決の場合は回答が早い印象があります。

書類提出などの追加ヒアリングが入った場合は数日かかる場合もあります。

日本賃貸保証(JID)の審査がなかなか終わらなくて心配

保証会社の審査をかけているのに全然連絡が来ないという人もいると思います。

この場合はJIDからの回答はすぐに出ていて、仲介会社や管理会社で連絡が止まっているパターンも考えられます。

もちろんJIDの審査で数日かかる場合もありますが、何かしらの返事は2〜3日以内に出ることがほとんどです。

5日以上経っている場合は一度聞いてみると良いと思います。

日本賃貸保証(JID)の審査に落ちたらどうしたらいい?

JIDの審査に落ちた場合の対策は次のどちらかです。

- 代理契約など内容を変えて申請する

- 代わりの保証会社がある場合は別の保証会社で再審査

- 独立系で物件を探しなおす

それぞれ解説します。

代理契約など内容を変えて申請する

基本的には親族ですが代わりに契約者になってもらう方法があります。

例えば、契約者は親で入居者は自分など変更することによって審査に通るケースはあります。

基本的に審査で確認されるのは契約者の情報ですので入居者の情報までは詳しく見られません。

ご家族などで協力してくれる人がいる場合は代理契約も考えてみましょう。

代わりの保証会社がある場合は別の保証会社で再審査

物件によって保証会社の取り扱いは異なります。

JIDのみという物件もあれば、落ちた場合は違う保証会社で再審査してくれる場合もあります。

不動産屋から物件資料などをもらっている場合、資料に記載されてることもよくあります。

記載がなければ一度不動産屋に確認しましょう。

独立系で物件を探しなおす

JIDが否決で申込物件に入居できない場合、残念ながら違う物件で探しなおすしかありません。

物件選定の際は、JID以外の独立系の保証会社で選ぶようにしましょう。

一部の物件では保証会社なしという物件も

数はかなり少ないですが条件付きで保証会社なしという物件もございます。

法人契約で保証会社なしはたまに見かけますが、個人契約の場合で出来る場合があります。

保証会社を免除してもらう代わりに、敷金を数ヶ月分預ける、一年分の家賃を前払いなどで対応してくれる場合もあります。

審査についてよくある質問

審査についてよくある質問についてまとめました。

アルバイトでも大丈夫?

アルバイトでも審査は問題ありません。

ただし雇用や収入の不安定が理由で審査に合格する確率は低いです。

入居希望の家賃と収入を照らし合わせて問題なければ通過する可能性も十分あります。

外国籍は審査に通る?

外国籍でも審査は通ります。

親族の連絡先などヒアリングが入ることも多々ありますが、審査で大きく不利になることはありません。

個人事業主やフリーターは?

個人事業主やフリーターでも審査は通ります。

ただし雇用が不安定な点はアルバイトと変わりありませんので、収入を証明するもの(確定申告など)を提出求められるケースが多いです。

ヒアリングが入ることは多いですが、ちゃんとした収入もありヒアリングにも回答できているようであれば審査は通るでしょう。

コメント