こんにちはおさるです。

私は大阪市内で働く不動産屋です。

今回は壁芯(へきしん)と内法(うちのり)の違いや注意点に関する内容をまとめました。

住宅の面積に関する考え方で税制などの特例を使う際には知っておいた方がいいポイントがあります。

ぜひご参考にしていただければと思います。

なぜ「面積の違い」が重要なのか?

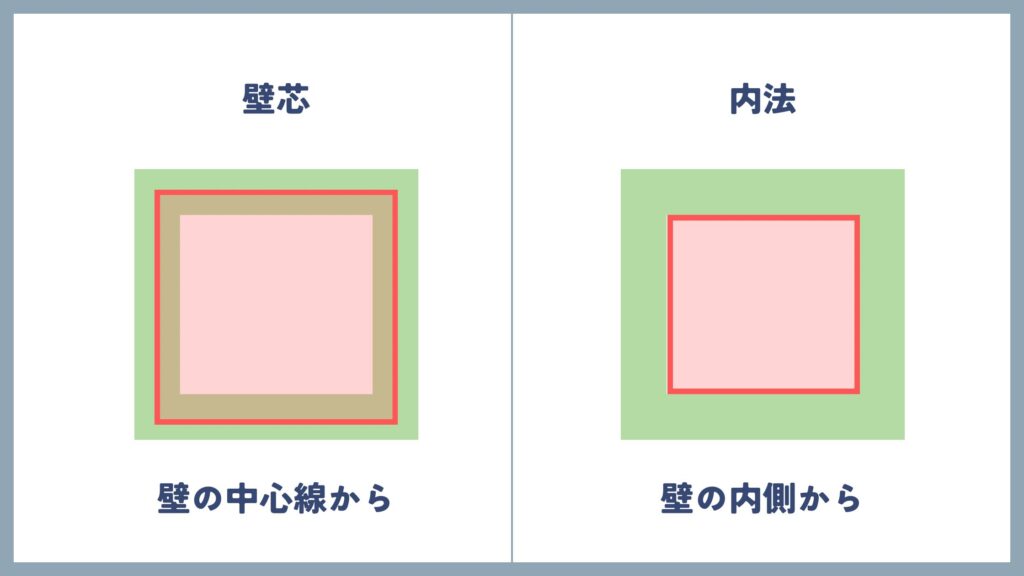

壁芯と内法はどちらも面積の表記ですが、それぞれ測り方が違います。

壁芯は壁の中心線から測り、内法は部屋の内側部分を測ります。

壁芯は下の図の通り壁の中心線から計測していて、内法は壁の内側を計測しています。

それぞれ考え方の違いがあり、壁芯は建築図面等で使われることが多いです。

実際に現地で測定するのではなく図面上で寸法を測ることが多いです。

対して、内法は壁の内側で測っているので実際の有効面積に近いです。

壁芯よりは面積は狭くなるものの実際の有効可能面積を把握しやすいです。

壁芯(へきしん)とは?

壁芯とは壁や柱の中心線を基準とした面積です。

主に建築基準法で使われる面積の考え方です。

使われる場面としては、建築時の図面や、マンションの広告・パンフレット・販売図面などです。

戸建ての場合、登記簿には壁芯で表示されます。

壁の中心線の面積なので、実際の有効面積よりも広く表記されているので注意が必要です。

内法とは?

内法は内壁で囲まれた部分の面積です。

内法は不動産登記法で使われる面積で、「区分建物にあっては、壁その他の区画の内側線」で建物の床面積を使うとされています。

つまりマンションにおいては、登記簿の面積は内法で書かれます。

内法は壁の内側から計測している分、壁芯と比べると狭くなります。

ワンルームの場合でおよそ10%ほど、ファミリータイプで6%ほど面積は小さくなります。

さらに部屋の内側に出っ張った柱などあると内法はさらに小さくなります。

壁芯と内法のまとめ

壁芯と内法をまとめた表がこちらです。

| 壁芯が使われる場面 | 内法が使われる場面 |

|---|---|

| 建築基準法(建築確認申請など) | 不動産登記法(区分建物) |

| 販売図面・チラシ・パンフレット | |

| 不動産登記法(戸建てのみ) |

基本的な面積の表記は上の通りとなります。

表記が違うので、ここを勘違いしていると面積の認識違いが起こる可能性があります。

次の項目から税制の特例についてどの面積が利用されているか解説していきます。

住宅ローン控除で使われるのはどっち?

住宅ローン控除は、一定条件を満たすと最長で13年間、年末時点の住宅ローン残高の0.7%を所得税から控除できる制度です。

この一定条件には面積の要件があります。

住宅の床面積が50㎡以上(新築住宅において合計所得1000万円以下の人は床面積を40㎡に緩和)

この平米の部分には注意が必要です。

同じ部屋でも壁芯か内法かで面積が変わるためです。

住宅ローン控除は登記簿上の面積で計算されます。(戸建ては壁芯、マンションは内法)

なのでマンションにおいては、 販売図面などで50㎡(40㎡)を超えていても、登記簿では面積が足りず優遇措置が使えない可能性もあります。

登録免許税の軽減はどっち?

登録免許税とは、土地や住宅などの所有権を登記する際にかかる税金です。

売買や相続、贈与、交換など、登記の種類によって金額が変わります。

「課税標準額×税率=税額」という計算式で算出される登録免許税ですが、一定条件を満たすと税率が 軽減されます。(登記の種類によって税率はいくつかあります。)

軽減措置の面積の要件は下記のとおりです。

床面積が50㎡以上で、新築または取得後1年以内の登記であること

登録免許税の軽減措置の面積は、登記簿上の面積で計算されます。

不動産取得税の軽減はどっち?

不動産取得税は地方税で都道府県が主体となっている税金です。

土地や住宅の建築や購入、贈与などによって不動産を取得した際に課税される税金です。

「課税標準額×税率=税額」という計算式で算出される不動産取得税ですが、一定条件を満たすと最大1300万円を課税標準額から軽減してくれる軽減措置です。

軽減措置の面積の要件は下記のとおりです。(大阪府)

自己の居住に要するもので、住宅の床面積が50㎡以上240㎡以下であるもの

都道府県によって要件は若干変わる可能性がありますが、ほとんど同じだと思います。

不動産取得税の床面積は、現況の床面積によって決まります。

現況の床面積というのは少しややこしいですが、マンションにおいて専有部分の面積の他、共有部分の自分の持分の面積が加算されたものです。

つまり、登記簿面積(内法面積)よりも面積が広くなります。

固定資産税の軽減はどっち?

固定資産税とは、土地や建物などの不動産を所有している人に課せられる税金です。

市区町村が主体となっている地方税で所有期間中は毎年払わなければいけません。

固定資産税の軽減措置は主に住宅用地と新築住宅の特例です。

住宅用地(土地)は壁芯や内法の考え方はないので割愛しまして、新築住宅の特例についての話です。

一定の条件を満たすと購入後3年〜5年、120㎡までの部分に限り固定資産税が1/2になる軽減措置があります。(大阪市)

面積の要件は下記のとおりです。

住宅部分の床面積が50㎡以上280㎡以下(一戸建て以外の賃貸住宅の場合40㎡以上)

床面積の判定は、不動産取得税と同じく現況の床面積で判定されます。

マンションにおいて専有部分の面積の他、共有部分の自分の持分の面積が加算されたものです。

税制上の面積のまとめ

| 特例措置 | 面積の考え方 |

|---|---|

| 住宅ローン減税 | 登記簿上の面積 |

| 登録免許税 | 登記簿上の面積 |

| 不動産取得税(大阪府) | 現況の床面積 |

| 固定資産税(大阪市) | 現況の床面積 |

面積の要件をまとめると上記の通りです。

地方税においては自治体によって若干変わる可能性があり例外などもあるため、詳細は直接問合せいただく方が確実です。

この記事がご参考になれば幸いです。

コメント