こんにちはおさるです。

私は大阪市内で働く不動産屋です。

賃貸でお部屋を借りる際、必ずと言って良いほど保証会社の加入が求められます。

物件によって保証会社はさまざまで会社によって審査の難易度が異なります。

今回は56社の保証会社を難易度別に一覧にしてみました。

みなさんの参考になれば幸いです。

保証会社についての前提知識

まず一覧をお伝えする前に前提の部分だけお伝えしておこうと思います。

一覧だけを知りたい人は次の見出しまでお進みくださいませ。

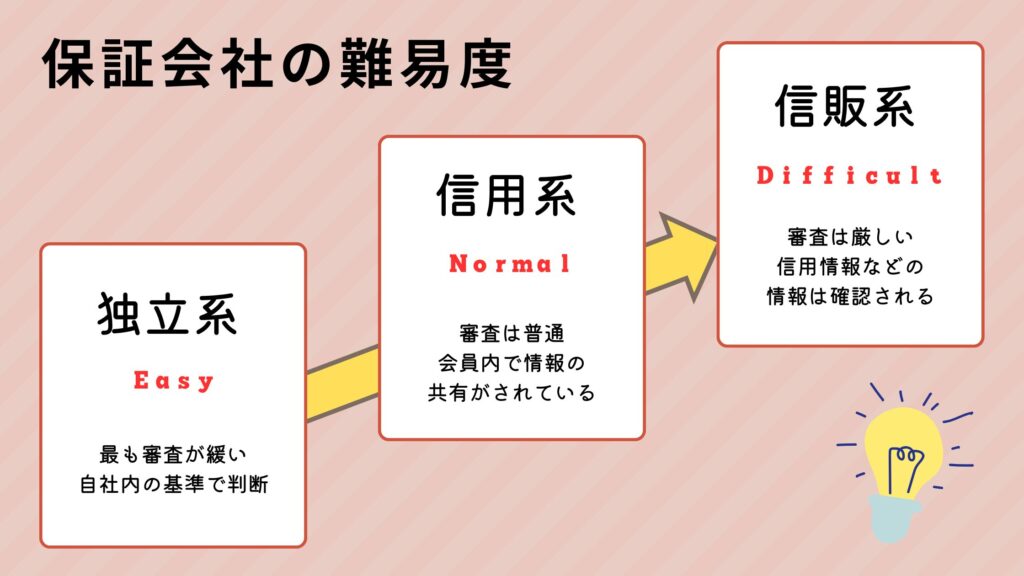

保証会社の3つの難易度について

保証会社の難易度は、独立系・信用系・信販系の3つに分かれます。

このように3つの大きな枠組みがあり、対象の保証会社がどこに属しているかが難易度を知るために必要です。

審査で見られる内容について

審査で見られる内容は下記の通りです。

| 難易度 | 審査内容① | 審査内容② | 審査内容③ |

|---|---|---|---|

| 信販系(難しい) | 個人信用情報の確認 | LICCの確認 | 自社内の基準 |

| 信用系(普通) | LICCの確認 | 自社内の基準 | – |

| 独立系(簡単) | 自社内の基準 | – | – |

※個人信用情報の確認は、クレカや携帯電話などの滞納が無いか確認されます。

CIC(指定信用情報機関)やJICC(日本信用情報機構)という信用機関で、過去の支払い情報を確認することが出来ます。

信販系保証会社は、申込者の情報から信用情報の確認をして過去に事故情報があると審査はほぼ通らなくなります。

いわゆるブラックリストといわれる情報です。

※LICCというのは、全国賃貸保証業協会の通称です。

保証会社の情報共有などをする機関で、LICCに登録されている保証会社は過去の家賃トラブルなどの情報を確認することができます。

信用系や信販系ではLICCの確認も審査対象となるので、一つでもトラブルが確認されると黄色信号ということです。

※自社内の基準は、各保証会社が独自に設定している基準です。

審査の難易度は大きく3つに分かれているとはいえ、各保証会社でそれぞれの基準があります。

例えば、勤務先や収入、申込物件の家賃や住所、年齢や転居理由など総合的に確認します。

保証会社の難易度は変わっていく

保証会社の難易度は変わっていきます。

自社内の審査基準に変更があったり、信用系→信販系などの変更があることもあります。

今回は2024年12月調べの情報です。

※2025年5月追記 管理会社系保証会社について

最近少しずつ増えている管理会社系の保証会社というのがあります。

大手の不動産会社でよく見られるのですが、自社グループで保証会社を設立したり連携したりして審査をします。

簡単にいうと、保証会社審査+自社内の審査基準という形式を審査をするため厳しくなりがちです。

詳細は後述いたします。

56社の保証会社難易度一覧

保証会社の難易度別にまとめましたので参考になれば幸いです。

信販系(難しい)→信用系(普通)→独立系(簡単)の順番です。

信販系の保証会社はこちら

信販系は最も難易度が高い保証会社です。

- オリコフォレントインシュア

- ジャックス

- エポスカード(ROOM iD)

- セゾン

- アプラス

- セディナ

- 全保連

- アーク

- ライフカード

- SBIギャランティ

- SMBCファイナンスサービス

信用系の保証会社はこちら

信用系は審査難易度が中程度です。

- アルファー

- エルズサポート

- 興和アシスト

- K-net(旧:近畿保証サービス)

- ジェイリース

- 大成保証

- 宅建ブレインズ

- 賃住保証サービス

- ナップ賃貸保証

- ニッポンインシュア

- ホームネット

- ランドインシュア

- ルームバンクインシュア

2024年4月現在のLICC加盟店の情報です。

独立系の保証会社はこちら

独立系は最も審査が緩い保証会社です。

これまでに述べた信販系や信用系以外の多くは独立系です。

下記に記載する独立系の保証会社以外にもあまり名前の聞かない保証会社があれば独立系の保証会社の可能性が高いです。

- ALEMO(アレモ)

- Casa(カーサ)

- 4C’S(フォーシーズ)

- 日本セーフティー

- フォーシーズ

- アールエムトラスト

- SFビルサポート

- オーロラ

- れんぽっぽ(CAPCO AGENCY)

- 新日本信用保証

- セブン総合保証協会

- 総商(AAAホールディングス)

- 日本賃貸保証(JID)

- ライフ保障

- パブリックアソシエイツ

- GTN(グローバルトラストネットワークス)

- プレミアライフ

- いえらぶ保証

- フェアー信用保証

- クレデンス

- エイト賃貸保証

- ダカーポ

- ラクーンレント

- ロイヤルインシュ

- マックスシステムサポート(MSS)

- ビーマスター保証

- たくっちサポート保証

- レジデンス家賃保証

- ホワイト保証

- シノケンコミュニケーションズ

※2025年5月追記 管理会社系の保証会社はこちら

管理会社系の保証会社はこちらです。

簡単に言えば保証会社の皮を被っただけで、基本的に中身は信販系の保証会社です。

信販系の保証会社なので、個人信用情報の確認(クレカや携帯電話など)滞納は確認されます。

保証会社の審査基準に加えて、管理会社内で基準を設けている場合もあるので審査は厳しいことが多いです。

| 保証会社名 | 主な管理会社 | 審査基準 |

|---|---|---|

| プレサンスギャランティ | プレサンスコーポレーション | オリコフォレントインシュア |

| レジデンシャルパートナーズ | 東急住宅リース | ジャックス |

| sumai保証 | TAKUTO | エポス |

| 日本トラストコーポレーション保証 | シイ・アイ・シー | エポス |

| d-support | 大和ハウス | エポス? |

保証会社審査についてよくある質問

保証会社審査についてよくある質問をまとめました。

普段お客様とのご案内でよく聞かれることなので参考になると思います。

保証会社は自分で選べますか?

保証会社は自分で選ぶことは難しいでしょう。

物件(管理会社)ごとに保証会社は決まっています。

もし審査が通らない保証会社などある場合は、その物件を避けて探すことになるでしょう。

ただし物件(管理会社)によっては、保証会社を1つではなく複数提携している場合があります。

その場合は、一つ目がダメなら二つ目、二つ目がダメなら三つ目と順番に審査を回してくれます。

大阪市内では一つか二つの取り扱いであることが多いですが、たまに柔軟にいくつも対応してくれる場合があるので物件選定の際に確認していただいたらと思います。

審査は何を見られますか?

審査で主に見られる内容は下記のとおりです。

- 契約者の年齢や現住所などの情報

- 職業、勤続年数、年収、雇用形態

- 家賃に対して収入があってるか

- 信用情報に傷がないか

- 入居者の情報や関係

- 緊急連絡先の情報や関係

- 保証人の情報や関係

- 全体的な内容に違和感がないか

別記事で詳しく解説しているので、こちらの記事も参考にしてみてください。

保証会社と保証人は両方必要なの?

現在、賃貸物件の9割以上が保証会社の加入が必須とされています。

保証会社が必要な理由としてはオーナーが家賃回収などのリスクを最小限に抑えたいからです。

ただ、「保証会社が必要なのはわかるけど、なんで保証人もいるの?」というご質問も受けます。

保証会社と保証人はそれぞれ弱点を補うような関係にあり、両方あることによってオーナー側のリスクが最小限になるからです。

保証会社は「家賃を必ず支払ってくれるから滞納リスクが少ない」となりますが、金銭面以外のトラブルなどで契約者と連絡がつかない際は結局リスクがあります。

対して、保証人がいてれば契約者と関係も近いことから、連絡はつきやすく身元も特定しやすいのでリスクは最小限に少なくできます。

どちらもオーナー側の都合にはなりますが、貸す側あってのお部屋を借りれるわけなのでどうしても必須という場合は交渉も難しかったりします。

アリバイ会社で審査に通りやすくなりますか?

無職や夜職の方など、職業的に審査が不安な人のために在籍会社(アリバイ会社)というのを用意している不動産会社があります。

審査用に勤務先情報を偽って申請し入居申請するという方法です。

もちろん無職では審査に通らないのでアリバイ会社を使った方が審査は通りやすくなります。

ただし虚偽申告となるためリスクはあります。

賃貸業界ではアリバイ会社は蔓延っていますが、バレたケースも少なからず知っています。

気になる方はこちらの記事もご確認くださいませ。

まとめ

今回は保証会社の難易度を一覧にしてみました。

他にも審査に関する記事を書いているので別の記事も参考にしていただけると幸いです。

コメント